Напомним, что по правилам, вступившим в силу с 01.01.2015 г. согласно ФЗ-400, трудовая пенсия по старости (без накопительной части) состоит из «Страховой пенсии по старости» и «Фиксированной выплаты».

Страховая пенсия по старости – СПст состоит из четырех «частей» – три из них соответствуют различным периодам трудовой деятельности, а четвертая начисляется за иные периоды, приравненные к страховому стажу:

- Части страховой пенсии, заработанной за периоды до 2002 г.

- Части страховой пенсии, заработанной за периоды с 2002 по 2014 г.

- Части страховой пенсии, заработанной за периоды после 2015 г.

- Части страховой пенсии, начисленной за иные (не страховые) периоды.

Начиная с 2015 года, пенсионные права, сформированные гражданами, оценивают не в рублях, а индивидуальным пенсионным коэффициентом – ИПК, измеренным в баллах .О сновная сложность оценки пенсионных прав заключается в том, что за время, на которое приходится трудовая деятельность большинства граждан, пенсионное законодательство изменялось несколько раз. Формулы и правила расчета для разных периодов оказались различными. Поэтому оценку и расчет приходиться проводить отдельно для каждого периода: периода до 2002 года, периода с 2002 по 2014 год и периодов после 01.01.2015 г.

Для того, чтобы рассчитать размер полагающейся гражданину пенсии, необходимо знать (вычислить, рассчитать) величину его индивидуального пенсионного коэффициента – ИПК (в баллах). Далее на его основе определяют размер пенсии в рублях - если ИПК известен, то его умножают на стоимость одного пенсионного балла в году назначения пенсии и определяют ее рублевый размер.

ИПК представляет собой сумму трех основных слагаемых с добавлением четвертого, учитывающего пенсионные права за «иные» (не страховые) периоды - службу в армии, периоды ухода за детьми и т.д.:

ИПК = ИПК до 2002 г. + ИПК за 2002-2014 г. + ИПК после 01.2015 г. + ИПК за иные периоды.

Наиболее сложным для расчета является период до 2002 года. Основная трудность заключается в том, что на индивидуальных лицевых счетах граждан в ПФРФ информация об этом периоде трудовой деятельности отражена не полностью - в лучшем случае, начиная с 1997 года (да и то далеко не у всех). Поэтому и в Личном кабинете застрахованного лица на сайте ПФРФ и при начислении пенсий, как правило, бывает много неточностей. Избежать недоразумений и занижения размера начисляемых пенсий можно подготовив и предоставив в ПФРФ необходимые документы (о стаже и размере заработков) и понимая, как расчитывается и от чего в первую очередь зависит размер расчетной пенсии, заработанной за этот период.

Ключевая формула, на основе которой определяется месячный размер расчетной страховой пенсии, заработанной до 2002 г., до валоризации и индексации, имеет относительно простой вид (п.3. статьи 30 ФЗ-173 )

РП на 01.2002 г. = СК х КСЗ х 1671 – 450 (руб),

Где СК - стажевый коэффициент (учитывает продолжительность трудового стажа гражданина за периоды до 2002 г.), КСЗ - коэффициент среднемесячной зарплаты (вычисляется как отношение среднего заработка гражданина за определенный период к среднемесячному заработку в стране за тот же период).

Каждый из коэффициентов, входящих в формулу, зависит и определяется множеством деталей, связанных, как с особенностями стажа, так и с периодами определения заработков, учитываемых в формуле. При этом пенсионные права, сформированные до 2002 года, зависят и полностью определяются тремя «параметрами»:

1. Продолжительностью страхового стажа до 2002 года (лет) – Стаж до 02 .

2. Среднемесячным заработком гражданина либо за 2000-2001 годы, либо за любые 60 месяцев (5 лет) подряд в период до 01.01.2002 г. (выбирается то, что выгоднее) – ЗР .

3. Продолжительностью страхового стажа до 1991 года (лет) - Стаж до 91.

Неверный учет или недооценка любого из них приводит к ошибкам в определении размера начисляемой пенсии.

1. Учет стажа до 2002 года.

Продолжительность стажа до 2002 года учитывается в расчетах не напрямую, а через, так называемый, стажевый коэффициент – СК. Его вычисляют следующим образом:

- для мужчин, чей страховой стаж до 2002 года больше (равен) 25 лет (Стаж до 02 > 25):

- для мужчин, чей страховой стаж до 2002 года менее 25 лет (Стаж до 02 < 25 ):

СК = 0,55

- для женщин, чей страховой стаж до 2002 года больше (равен) 20 лет (Стаж до 02 > 20):

- для женщин, чей страховой стаж до 2002 года менее 20 лет (Стаж до 02 < 20):

СК = 0,55

Как для мужчин, так и для женщин, величина стажевого коэффициента СК ограничена законом. Он не может превышать 0,75 . Это значит, что если при расчете, стажевый коэффициент - СК окажется больше, чем 0,75, то его примут равным 0,75.

Примеры расчета СК.

А) Продолжительность стажа до 2002 года у мужчины составляет 27 лет (начал трудиться в январе 1975 года, стаж не прерывался). Так как, его общий стаж до 2002 года превышает 25 лет, то его стажевый коэффициент

СК = 0,55 + 0,01*(27-25) = 0,55 + 0,01*2 = 0,55 + 0,02 = 0,57.

Б) Продолжительность стажа до 2002 года у женщины составляет 26 лет (стаж не прерывался). Так как, ее общий стаж до 2002 года превышает 20 лет, то стажевый коэффициент

СК = 0,55 + 0,01*(26-20) = 0,55 + 0,01*6 = 0,55 + 0,06 = 0,61.

В) Женщина начала трудовую деятельность в 1975 году. Стаж до 2002 г. прерывался (периоды ухода за детьми, учеба в ВУЗе) и его общая продолжительность составила 17,5 лет. Так как. общий стаж до 2002 года менее 20 лет, то ее стажевый коэффициент

СК = 0,55

Г) Мужчина начал трудовую деятельность в начале 1998 года. Стаж до 2002 года не прерывался и составляет 4 года (менее 25 лет). Его стажевый коэффициент

СК = 0,55 .

2. Учет среднемесячного заработка за периоды до 2002 г.

Среднемесячный заработок за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г. учитывается через так называемое «отношение заработков». Для чего используется специальный коэффициент (коэффициент среднемесячной зарплаты) КСЗ - отношение среднемесячного заработка гражданина (ЗР) за выбранный им период к среднемесячной заработной плате в Российской Федерации за тот же период (ЗП):

КСЗ = ЗР/ЗП .

Для большинства граждан размер средней зарплаты в период 2000-2001 гг. зафиксирован в Пенсионном фонде и не требует документального подтверждения. В тех случаях, когда такой информации нет, или гражданину выгоднее применить коэффициент, вычисленный за другие периоды (чем он больше, тем лучше), ему придется представить в ПФ подтверждающие документы.

А) Если для расчета выбран период 2000 – 2001 гг., то коэффициент среднемесячной зарплаты (отношение заработков) вычисляется делением средней зарплаты ЗР гражданина в этот период на 1494,5 (средняя зарплата в РФ за этот период).

КСЗ = ЗР/ЗП = ЗР / 1494,5.

Б) Если для подсчета КСЗ выгоднее применить другой период – какие-либо 60 месяцев подряд до 01.01.2002 г., то расчеты придется выполнить или самостоятельно (необходимую для таких расчетов информацию можно найти в статье ), или с помощью, специально разработанного для этих целей, нашего калькулятора КСЗ .

Законом на величину КСЗ наложено ограничение - коэффициент не может быть больше, чем 1,2. Исключение по ограничению верхней планки КСЗ величиной 1,2 сделано только для тех, кто работал до 01.01.2002 г. в районах Крайнего Севера. У них, в зависимости от районного коэффициента, планка колеблется от 1,4 до 1,9 – см. справочные материалы .

Примеры расчета КСЗ.

А) Средний заработок в 2000-2001 гг. составлял 2500 рублей (ЗР = 2500), гражданин до 2002 г. не работал в районах Крайнего Севера. Его отношение заработков – КСЗ:

КСЗ = ЗР/ЗП = 2500 / 1494,5 = 1,67.

Так как, он превышает 1,2 и «северных» льгот нет, то в дальнейших расчетах коэффициент будет принят равным 1,2: КСЗ = 1,2 .

б) Средний заработок в 2000-2001 гг. составлял 1 000 рублей ЗР = 1000.

КСЗ = ЗР/ЗП = 1000 / 1494,5 = 0,67.

Так как, он не превышает 1,2, то в дальнейших расчетах коэффициент будет принят равным 0,67. КСЗ = 0,67.

В) В 2000-2001 гг. гражданин не трудился, поэтому его среднемесячный заработок в этот период равен нулю (или очень мал). В то же время, среднемесячный заработок за 60 месяцев (5 лет) с апреля 1975 г. по апрель 1980 г. был значительным и составлял 140 рублей. Как рассчитать КСЗ за этот период?

В таких случаев для расчета удобно использовать наш калькулятор КСЗ . Вводим месяц и год начала выбранного периода – апрель 1975 и указываем среднемесячный заработок - 140. После нажатия клавиши «Рассчитать КСЗ» калькулятор покажет величину среднемесячного заработка в РФ за выбранные 60 месяцев (160 руб. 23 коп) и рассчитанный КСЗ=0,87. С помощью калькулятора можно проанализировать и другие периоды, выбирая тот, для которого КСЗ наибольший. Это предполагает наличие документов, подтверждающих заработки для выбранных периодов. Калькулятор позволяет также вычислить и среднемесячный заработок за любой период, продолжительностью 60 месяцев (клавиша «Вычислить среднюю ЗП).

3. Вычисление рублевого размера расчетной пенсии по состоянию на 01.2002 г.

Пенсионные права, сформированные гражданином за периоды трудовой деятельности до 2002 года, по состоянию на 1 января 2002 года , учитываются стажевым коэффициентом (СК ) и отношением заработков (КСЗ ). Эти права «конвертируют» в расчетную пенсию (РП на 01.2002 г .), измеряемую в рублях, согласно ФЗ-173, по следующим формулам :

- Для тех, у кого стажевый коэффициент СК > 0,55 (мужчин, чей трудовой стаж до 2002 г. - 25 и более лет и женщин, чей трудовой стаж до 2002 г. - 20 и более лет)

РП на 01.2002 г.

= СК х КСЗ х 1671 – 450

.

Если при этом окажется, что величина РП= СК х КСЗ х 1671 < 660 руб , то (согласно п.7 статьи 30 ФЗ-173):

РП на 01.2002 г.

= 660 - 450 = 210 руб.

- Для тех, у кого стажевый коэффициент СК = 0,55 ( мужчин, чей трудовой стаж до 2002 г. составил менее 25 лет и женщин, чей трудовой стаж до 2002 г. составил менее 20 лет)

РП на 01.2002 г.

РП на 01.2002 г.

= (0,55 х КСЗ х 1671 – 450) х

.

Если при э том окажется, что величина РП= 0,55 х КСЗ х 1671 < 660 руб , то (согласно п.7 статьи 30 ФЗ-173):

РП на 01.2002 г. = 210 х (Стаж до 02 / 25) - для мужчин;

РП на 01.2002 г.

= 210 х

(Стаж до 02 / 20) - для женщин

.

Примеры расчета РП на 01.2002 г.

А) Стаж гражданина (женщина) до 2002 г. полный - 32 года (более 20 лет до 2002 г.). Величина СК - 0,67, отношение заработков (КСЗ) – 0,9. Так как СК > 0,55. то используем первую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,67 х 0,9 х 1671 = 1007,61 > 660.

Тогда РП на 01.2002 г. = СК х КСЗ х 1671 – 450 = 0,67 х 0,9 х 1671 – 450 = 557,61 руб .

Б) Стаж гражданина(мужчина) до 2002 г. неполный - 19,5 лет (менее 25 лет) , отношение заработков (КСЗ ) – 1,2. Так как стаж неполный, то СК=0,55 и для расчетов используем вторую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,55 х 1,2 х 1671 = 1102,86 руб > 660 руб

Тогда РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 25) = ( 1102,86 – 450) х (19,5/25) = 509,23 руб .

В) Стаж гражданина (мужчина) до 2002 г. составляет 2,5 года (неполный). отношение заработков (КСЗ) – 0,2. Так как стаж неполный, то используем вторую формулу.

Проверяем размер РП : РП = СК х КСЗ х 1671 = 0,55 х 0,2 х 1671 = 183,81 руб < 660 руб.

Тогда РП на 01.2002 г. = (660 – 450) х ( Стаж до 02 / 25 ) = 210 * (2,5/25) = 21 руб.

4. Учет стажа до 1991 г.

Третий параметр, влияющий на размер пенсионных прав, приобретенных до 2002 г., появился, согласно Федеральному закону от 24.07.2009 N 213-ФЗ, когда была проведена процедура валоризации (разового увеличения) расчетных пенсионных капиталов, имевшихся на лицевых счетах граждан на 1 января 2002 года. По закону сумма валоризации составила 10 процентов от величины расчетного пенсионного капитала, и сверх того, по 1 проценту от величины расчетного пенсионного капитала за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 года.

В пересчете на месячный размер пенсии - РП на 01.2002 г. это правило означает, что сумма валоризации (СВ ) – полагающаяся гражданину добавка – составляет 10% от величины РП на 01.2002 г. и, сверх того, по 1% от РП на 01.2002 , за каждый полный год общего трудового стажа, приобретенного до 1 января 1991 г.

Поэтому наличие стажа до 1991 г. – это третий фактор, который влияет на пенсионные права, заработанные до 2002 г. Формула для расчета суммы валоризации - «добавки» при наличии стажа до 1991 г. следующая.

СВ = РП на 01.2002

Если у застрахованного лица стаж до 1991 г. отсутствует, то его добавка составит 10% от РП на 01.2002 г.:

СВ = РП на 01.2002 х 0,1.

Примеры расчета суммы валоризации СВ.

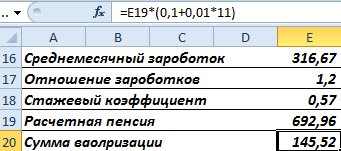

А) Расчетная пенсия на 01.2002 года равна 557,61 руб., стаж до 1991 года – 15 лет. Рассчитаем сумму валоризации, положенную гражданину

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 557,61 х (0,1 + 0,01 х 15) = 557,61 х 0,25 = 139,4 руб .

Б) Расчетная пенсия на 01.2002 года равна 510,42 руб, стаж до 1991 года – 9 лет. Сумма валоризации:

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91) = 510,42 х (0,1 + 0,01 х 9) 510,42 х 0,19 = 96,98 руб.

В) Расчетная пенсия на 01.2002 года составила 210 руб., стаж до 1991 года отсутствует. В этом случае сумма валоризации составляет 10% от РП на 01.2002:

СВ = РП на 01.2002 х 0,1 = 210 х 0,1 = 21 руб.

5. Определение ИПК, заработанного за периоды до 2002 г.

По состоянию на 1 января 2002 года месячный размер страховой пенсии (СП на 01.2002 г. ), заработанной за периоды трудовой деятельности до 2002 года, определяется как сумма расчетной пенсии и суммы валоризации:

СП на 01.2002 г. = РП на 01.2002 + СВ.

Заметим, что, если СП на 01.2002 г. умножить на 228 месяцев (19 лет – срок дожития), то получим величину пенсионного капитала, который сформировался у застрахованного лица на 01. 2002 г.

Поскольку пенсионные капиталы ежегодно индексировались, то к концу 2014 года и пенсионный капитал и его 1/228 часть, т.е. СП на 01.2002 г. возросли. Величина индекса для пересчета капитала (или пенсии) начала 2002 года в капитал (или пенсию) конца 2014 года – это произведение всех годовых индексов, начиная с 2003 по 2014 год. На дату оценки пенсионных прав, сформированных за периоды до 2002 г., в баллах (31 декабря 2014 года), величина индекса пересчета равна 5,6148 (index=5,6148). Поэтому страховая пенсия – СП до 2002 г. , заработанная за периоды до 2002 года, на 01 января 2015 года увеличивается за счет индексации следующим образом

СП до 2002 г. = СП на 01.2002 г. х index = (РП на 01.2002 + СВ) х index.

Или в более удобном для расчета виде

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей).

Это и есть сформированные пенсионные права в рублевом «измерении» за периоды до 2002 года.

Для их перевода в баллы (для определения величины ИПК до 2002 г. ) необходимо полученную сумму разделить на 64,1 руб.

ИПК до 2002 г. = СП до 2002 г. / 64,1 = (РП на 01.2002 + СВ) х 5,6148 / 64,1 (баллов).

Пример расчета страховой пенсии и ИПК за периоды до 2002 г.

Исходные данные: Расчетная пенсия на 01.2002 года равна 557,61 руб., сумма валоризации СВ – 139,4 руб.

Рассчитаем размер части страховой пенсии, заработанной до 2002 года с учетом индексации и валоризации по состоянию на 01.2015 и ИПК гражданина за этот период.

Расчет:

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 = (557,61 + 139,4) х 5,6148 = 3 913,57 руб .

ИПК до 2002 г. = СП до 2002 г. / 64,1 = 3 913,57 / 64,1 = 61,054 (баллов).

ИПК до 2002 г. отражает пенсионные права гражданина, приобретенные им за периоды трудовой деятельности до 2002 г. Для расчета пенсий во все последующие годы, эта часть пенсионных прав, выраженная в баллах, останется неизменной и будет служить основой для начисления части пенсии, заработанной до 2002 г.

Когда придет время начисления пенсии, ИПК до 2002 г . умножат на стоимость одного пенсионного коэффициента (балла) - СПК в году назначения пенсии, и определят в рублях часть страховой пенсии, заработанной гражданином за периоды до 2002 г.

СП до 2002 г = ИПК до 2002 г. х СПК.

Например, в 2015 год стоимость одного пенсионного коэффициента СПК установлена в размере 71 руб. 41 коп. И если выход на пенсию предстоит в 2015 г., а ИПК до 2002 г . составил 61,054 , то вклад этого периода в итоговый размер пенсии составит

ИПК до 2002 г . х 71,41 = 61,054 х 71,41 = 4 359 рублей 87 копеек.

Если выход на пенсию предстоит в 2017 году, а стоимость одного пенсионного коэффициента в 2017 году будет равна, например, 90,5 рублям (СПК=90,5), то вклад периода до 2002 г. в итоговый размер пенсии, начисляемой в 2017 году, составит

ИПК до 2002 г . х 90,5 = 61,054 х 90,5 = 5 525 рублей 39 копеек.

Более лаконично, без примеров и пояснений, вычислительный алгоритм оценки пенсионных прав, сформированных до 2002 г., таков.

Алгоритм оценки пенсионных прав, сформированных за периоды до 2002 года.

1. Вычисляется стажевый коэффициент СК .

Необходимая информация – страховой стаж до 2002 г.

Мужчины

Если страховой стаж до 2002 года более (или равен) 25 лет, то СК = 0,55 + 0,01*(Стаж до 02 – 25);

Если страховой стаж до 2002 года менее 25 лет, то СК = 0,55.

Женщины

Если страховой стаж до 2002 года более (или равен) 20 лет, то СК = 0,55 + 0,01*(Стаж до 02 – 20),

Если страховой стаж до 2002 года года менее 20 лет, то СК = 0,55.

Внимание – величина СК ограничен законом. СК не может быть более, чем 0,75 .

2. Вычисляется отношение заработков – КСЗ.

Необходимая информация – среднемесячный заработок (ЗР ) за период 2000-2001 гг. или за любые 60 месяцев подряд до 01.01.2002 г., среднемесячная зарплата в РФ за тот же период (ЗП.

Необходимая информация – стажевый коэффициент СК ; отношение заработков КСЗ, продолжительность стажа до 2002 г.

Если стаж полный (СК > 0,55 ), то РП на 01.2002 г. = СК х КСЗ х 1671 – 450 = РП - 450 .

Если cтаж до 2002 г. неполный (у мужчин менее 25 лет, у женщин менее 20 лет), то

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 25) - для мужчин;

РП на 01.2002 г. = (0,55 х КСЗ х 1671 – 450) х (Стаж до 02 / 20) - для женщин .

Внимание – е сли величина РП = СК х КСЗ х 1671 (или РП = 0,55 х КСЗ х 1671 в случае неполного стажа) окажется менее 660 руб, то в расчетах используют РП = 660 руб.

4. Вычисляется сумма валоризации – СВ.

Необходимая информация – страховой стаж до 1991 года; размер расчетной пенсии РП по состоянию на 01.2002 г.

СВ = РП на 01.2002 х (0,1 + 0,01 х Стаж до 91).

Если стаж до 1991 г. отсутствует, то СВ = РП на 01.2002 х 0,1

5. Вычисляется часть страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. (увеличенная за счет индексации пенсионного капитала за период с 2002 по 2015 год).

Необходимая информация – расчетная пенсия РП по состоянию на 01.2002 г.; сумма валоризации СВ .

СП до 2002 г. = (РП на 01.2002 + СВ) х 5,6148 (рублей).

6. Определяется ИПК, заработанный за периоды до 2002 г.

Необходимая информация – размер части страховой пенсии, заработанной до 2002 г., по состоянию на 01.2015 г. в рублях - СП до 2002 г.

ИПК до 2002 г. = СП до 2002 г. / 64,1 (баллов) .

В заключении добавим, что те, кто не хочет вникать в детали и проводить расчеты вручную, могут воспользоваться нашим калькулятором , введя туда необходимые исходные данные (в разделе калькулятора "Данные за периоды до 2015 года").

Если попытаться охарактеризовать российское пенсионное законодательство одним словом, то наиболее подходящим будет «сложное» или «запутанное». Регулярные изменения «правил игры» тоже не добавляют ясности. Не удивительно, что у многих пенсионеров возникают вопросы о правильности начисления им выплат. Рассмотрим, какими способами можно проверить, правильно ли вам начислили пенсию.

Сколько вешать в … баллах?

Сначала рассмотрим, на чем основывается расчет страховой пенсии по актуальным на сегодня правилам. Последние существенные изменения в этой области были внесены законом от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

Этот нормативный документ ввел новое понятие – индивидуальные пенсионные коэффициенты (ИПК). Но так их называют нечасто. Как в обиходе, так и в официальных разъяснениях «прижилось» другое наименование – пенсионные баллы.

В общем случае формула для расчета страховой пенсии выглядит следующим образом:

П = ФВ + ИПК х С , где:

- ФВ – это фиксированная выплата. Ее размер прописан в законе и ежегодно индексируется. На 2018 год установлен размер ФВ = 4 982,90 руб. (п.1 ст. 16 закона № 400-ФЗ);

- С – это стоимость коэффициента (балла) в рублях. Она также определяется законом и подлежит регулярной индексации. В 2018 году один пенсионный балл «стоит» 81,49 руб.

Таким образом, пенсионер, выходящий на заслуженный отдых в 2018 году и «набравший», например, 100 баллов, может рассчитывать на выплату в сумме

П = 4 982,9 + 100 х 81,49 = 13 131,9 руб.

Казалось бы – несложно. А в чем же тогда заключается запутанность, о которой говорилось в начале статьи?

Главный вопрос здесь – в количестве баллов. Откуда взята цифра 100 в примере? Что такое, собственно, пенсионный балл? Об этом – в следующем разделе.

Десять баллов по шкале Пенсионного фонда

Пенсионный балл – это комплексный коэффициент, характеризующий трудовую деятельность человека в целом с точки зрения начисления пенсии. Правильнее даже будет сказать, что речь идет обо всей деятельности, не всегда связанной с трудом в традиционном понимании.

Читайте также Почему с 2019 года период по уходу за ребенком не включается в стаж: ПФР опубликовал на сайте разъяснение

Порядок определения количества баллов зависит от расчетного периода.

После 01.01.2015 базой для расчета являются перечисленные работодателем или самим гражданином (например, если он является ИП) пенсионные взносы.

Количество баллов определяют, исходя из отношения между фактическими страховыми взносами (СВ) и их максимально возможным размером (СВм). Расчет производится в соответствии с формулой, приведенной в п. 18 ст. 15 закона № 400-ФЗ:

ИПК = (СВ/ СВм) х 10

Показатель СВм определяется на основе утвержденного максимального размера базы для расчета пенсионных платежей и индивидуального тарифа пенсионных взносов (в общем случае – 16%). На 2018 год максимум базы установлен в размере 1 021 000 руб. (постановление Правительства от 15.11.17 № 1378).

Например, при заработной плате 30 тыс. руб. в месяц (360 тыс. руб. в год) количество баллов за 2018 год будет следующим:

ИПК = ((360 х 16%) / (1021 х 16%)) х 10 = (57,6 /163,36) х 10 = 3,53

Будущим пенсионерам с более высоким уровнем дохода нужно иметь в виду, что количество баллов, которые можно «заработать» за год – ограничено. Лимиты указаны в приложении 4 к закону № 400-ФЗ. На 2018 год это – 8,7, далее максимум будет постепенно повышаться и к 2021 году достигнет 10 баллов в год.

Все пенсионные права, заработанные до 2015 года подлежат «конвертации» в баллы. Для этого полагающаяся страховая пенсия на конец 2014 года определяется «по-старому», т.е. на основании стажа и заработной платы. Затем ее размер пересчитывается в баллы, исходя из стоимости 1 ИПК на начало 2015 года – 64,1 руб.

Например, если заработанные до 2015 года пенсионные права соответствуют страховой пенсии в 10 000 руб., то этот будущий пенсионер получит 156 баллов (10 000 / 64,1). Затем к ним будут добавлены баллы за взносы, перечисленные после 2015 года, рассчитанные по методике, описанной выше.

Читайте также Стало известно, сколько заработал ПФР на пенсионных накоплениях россиян

Кроме того, дополнительные баллы можно получить за «нестраховые» периоды в соответствии с п. 12 ст. 15 закона № 400-ФЗ. Это может быть служба в армии, уход за детьми, проживание вместе с супругом-военнослужащим по месту службы и т.п.

За каждый год в рамках такого периода в общем случае начисляется 1,8 балла. Многодетные матери могут рассчитывать на большее количество ИПК. За каждый год ухода за вторым ребенком можно получить 3,6 балла, а третьим и четвертым – по 5,4 балла.

Также увеличивает количество баллов и более позднее обращение за пенсией. Соответствующие коэффициенты приведены в Приложении 1 к закону 400-ФЗ. Максимально количество баллов может вырасти в 2,32 раза. Правда, для этого нужно выйти на пенсию на 10 лет позднее срока.

Как проверить расчет

Одним из возможных вариантов является непосредственное обращение с заявлением в отделение ПФР по месту жительства. Текст обращения может быть примерно таким: “Прошу письменно разъяснить расчет моей пенсии и её составных частях. Прошу сообщить, сколько стажа учтено при расчете, какие периоды стажа исключены, сколько пенсионных баллов учтено, а также из какой заработной платы произведен расчет “.

Сотрудники фонда должны рассмотреть его в течение пяти дней и дать письменный ответ. Если в расчетах действительно обнаружится ошибка, то пенсия будет скорректирована автоматически.

Однако, еще до визита в фонд можно предварительно проверить правильность расчета, не отходя от компьютера.

Во-первых, калькулятор есть на сайте самого Пенсионного фонда.

Для расчета нужно ввести следующую информацию:

- Дата рождения.

- Трудовой стаж.

- Категория занятости (наемный работник или самозанятый гражданин).

- Зарплата (доход) в текущих ценах.

- Продолжительность нестраховых периодов (военная служба, уход за детьми и т.п.).

- Есть ли в планах обращение за пенсией позднее установленного срока.

Расчет пенсии для родившихся до 1967 года включает в себя страховую составляющую, и в редких случаях – накопительную у тех граждан, кто в добровольном порядке вносил страховые взносы на неё. Для более молодых сограждан установлена обязательная уплата страховых отчислений на эту часть пенсии — у них она будет значительно весомее, чем у старшего поколения, а страховая часть, соответственно, меньше. Так как для граждан моложе 1967 года еще не пришло время наведаться в Пенсионный фонд России за пенсией, поговорим о тех, кто претендует на нее уже сейчас.

В этом году на трудовую (страховую) пенсию по старости отправляются женщины, достигшие 55 лет (1962 г.р.) и мужчины 60 лет(1957 г р.), имеющие определенную сумму лет страховых и нестраховых периодов работы – не менее 8 лет общего стажа. В 2018 году Пенсионный фонд назначит страховую пенсию лицам, достигшим того возраста, когда пора на пенсию (женщинам, рожденным в 1963 г., и мужчинам, рожденным в 1958 г.), если у них есть 9 лет общего стажа. В 2019 г. потребуется уже 10 лет, и, таким же образом, требуемый стаж ежегодно будет возрастать на 1 год до 2025 года и остановится: в последующие года для назначения пенсии будет необходимо 15 лет трудовой деятельности.

Пенсия, назначенная лицам, родившимся до 31 декабря 1966 года, будет рассчитываться так, что будет состоять преимущественно из базовой части, гарантированной государством, и страховой, всецело зависящей от стажа и зарплаты индивидуума. И лишь люди, вступившие в программу по софинансированию пенсий с 2009 г. и добровольно вносящие деньги на накопительную пенсию, смогут присоединить её к основному размеру.

Для более серьезного погружения в пенсионную тему рекомендуем ознакомиться с законом №400, который так и называется «О страховых пенсиях» от 28 декабря 2013г и № 173 «О трудовых пенсиях в РФ» от 17 декабря 2001 г. Они – основа всего пенсионного регулирования в стране, исключительно по ним назначаются все трудовые пенсии.

Условия

Для того, чтобы вы стали обладателем пенсии необходимо соблюдение трех условий:

- Должно исполниться 55 или 60 лет (соответственно женщинам и мужчинам). До этого возраста могут назначаться лишь досрочные пенсии – льготный стаж по горячей сетке, медицинским, педагогическим работникам, ФСИН, родителям детей-инвалидов, лицам, работавшим на севере, и т.д. Список очень большой и, чтобы узнать есть ли у вас есть подобный стаж, необходимо проконсультироваться в местном учреждении Пенсионного фонда.

- Определенный размер индивидуального коэффициента. Он обозначает отношение всего пенсионного капитала человека (заработок + страховые отчисления + периоды деятельности) к текущей стоимости балла в стране. Величина ИПК для 2018 года составляет 11,4, а для каждого последующего года он возрастает на 2,4, и так до тех пор, пока его значение не достигнет максимально возможного – 30. Дальнейшее возрастание законом не предусмотрено. Величину пенсионного балла определяет в начале каждого года Правительство РФ. В этом году он равен 78,28 коп.

- Стаж работы. С 2014 г. срок стажа, который обязателен для начисления пенсии, возрастает на 1 год, стартуя со значения 5 в 2014 г. В 2015 требовалось уже 6 лет, и так по возрастанию до 2024 года. Тогда эта цифра достигнет 15 лет, и далее его рост пока не предусмотрен.

Первый пункт ни у кого не должен вызвать вопросов, а последний – какие периоды работы можно засчитать в свой трудовой стаж, понимают не все.

Обратите внимание : стаж учитывается по-разному до 01 января 2002 г (начало работы новой пенсионной системы) и позже.

До 01.01.2002 года трудовой стаж можно подтвердить:

До 01.01.2002 года трудовой стаж можно подтвердить:

- трудовыми книжками:

- выписками из приказов;

- справками работодателей;

- документами о службе из военкомата;

- выписками архивных учреждений;

- свидетельствами об уплате налогов в периоды индивидуального предпринимательства;

- протоколами опроса свидетелей в случае невозможности предоставить другие документы.

После 2002 г. ваш стаж может играть роль только в том случае, если он зафиксирован на индивидуальном лицевом счете, то есть если за вас перечислялись взносы вашим страхователем (работодателем). Отсюда налицо зависимость – чем больше ваш «белый», то есть официальный заработок, тем выше, в связи с этим, страховые перечисления – тем и весомее будет грядущая пенсия.

При расчете величины пенсии имеют значение и различные нестраховые периоды, которые «по весу» меньше полноценного стажа, но тоже играют значительную роль:

При расчете величины пенсии имеют значение и различные нестраховые периоды, которые «по весу» меньше полноценного стажа, но тоже играют значительную роль:

- учеба в очном заведении (берется в стаж в определенных случаях);

- декретный отпуск;

- нахождение по месту службы мужа;

- уход за престарелыми людьми;

- нахождение в качестве безработного в центре занятости.

Эти периоды тоже должны быть документально подтверждены.

Сроки и процедура оформления

Если у вас выполнены все три условия, то вы можете обращаться в любое учреждение пенсионного фонда, где вам это было бы удобнее, без привязки к месту регистрации.

Если у вас выполнены все три условия, то вы можете обращаться в любое учреждение пенсионного фонда, где вам это было бы удобнее, без привязки к месту регистрации.

Обязательно при себе иметь документы:

- паспорт РФ или вид на жительство;

- СНИЛС;

- документы, подтверждающие периоды стажа;

- документы, свидетельствующие об имеющихся нестраховых периодах (акты обследования, об уходе за нетрудоспособными, диплом, справки с Центра занятости).

Документы принимаются не более чем за 30 календарных дней до даты исполнения 55 и 60 лет, время приема у специалиста не должно превышать 50 минут, нахождение в очереди – четверти часа. Специалист клиентской службы должен принять у вас оригиналы документов и вернуть их, сделав сканы и копии.

Полезно знать: даже если у специалиста есть сомнения в наличии у вас необходимых условий или неверно оформленных документов, он не имеет права отказать в приеме заявления и обязан выдать вам на руки расписку в конце аудиенции.

Если у вас все документы в порядке, срок рассмотрения вашего обращения составит 10 дней, после чего вам пришлют почтой России или решение о назначении пенсии, или, в противном случае – уведомление об отказе.

Порядок исчисления и пример расчета

Произведем расчет пенсионной выплаты для вымышленного человека специалистами Пенсионного фонда. Эта процедура включает в себя использование специфических формул, использующих статистические данные и индивидуальную информацию по каждому будущему пенсионеру.

Произведем расчет пенсионной выплаты для вымышленного человека специалистами Пенсионного фонда. Эта процедура включает в себя использование специфических формул, использующих статистические данные и индивидуальную информацию по каждому будущему пенсионеру.

Семенов Семен Семенович, 29 января 1957 г рождения, явился в учреждение пенсионного фонда 09.01.2017 года с целью подачи заявления на назначение пенсии.

Несмотря на то, что он обратился раньше своего дня рождения, пенсия ему будет выплачиваться с 29 января 2018г, со дня его шестидесятилетия. Он предоставил все обязательные документы, в том числе трудовую книжку с общим трудовым стажем 29 лет до 2002 г и справку из военного комиссариата о срочной службе в рядах Советской Армии в течение 2-х лет.

Справок о своем заработке Семенов С.С. не предоставил, поэтому был взят размер его зарплаты за 2000-2001 г (за этот период в базе Пенсионного фонда есть сведения о всех застрахованных лицах, т.е. тех, кто в это время работал официально). Среднемесячная зарплата за этот период у Семенова С.С. была 1530 руб. Коэффициент по зарплате, показывающий отношение его заработка к средней зарплате в РФ в 2000-2001 г.г., равен 1530/1671= 0,92.

Рассчитать пенсионный капитал на 01 января 2002 г (старт нового пенсионного начисления) следует так

:

Рассчитать пенсионный капитал на 01 января 2002 г (старт нового пенсионного начисления) следует так

:

((0,92 (коэффициент по заработной плате)*1671(зарплата в стране в 2000-2001г)*0,59 (стажевой K)) – 450(базовая составляющая пенсии на 01 января 2002 г)) *228 (Т- период выплаты) = 104200 руб 19 коп.

Пояснение насчет стажевого коэффициента: за полные 25 лет стажа он равен 0,55, и за каждый год сверх этого срока увеличивается на 0,01. В нашем случае за 29 лет стажа он составляет 0,59.

В связи с непрерывной индексацией пенсий с 2002 г умножаем посчитанный пенсионный капитал на суммарный индекс для 2018г.: 104200,19*5,6148 = 585063,77 руб, – это пенсионный капитал, который сформировался на 29 января 2018 г.

К пенсионному капиталу добавляем валоризацию (надбавку за «советский» стаж с 1991 по 2001), которая составляет 0,1 от величины капитала – 58506,37 руб.

К пенсионному капиталу добавляем валоризацию (надбавку за «советский» стаж с 1991 по 2001), которая составляет 0,1 от величины капитала – 58506,37 руб.

Далее причисляются страховые взносы за период с 01 января 2002 г по 29 января 2018 г, уплаченные в его пользу работодателем и ждущие даты назначения на его персональном лицевом счете. Их у него оказалось 859347 руб. 08 коп.

Итого сумма общего пенсионного капитала на дату назначения составляет: 585063,77 руб +58506,37 руб +859347.08 руб = 1502917,22 руб.

Страховая часть вычисляется как отношение пенсионного капитала к ожидаемому периоду выплаты пенсии. Он составляет 228 месяцев (именно такой промежуток времени в среднем получает пенсию человек после её назначения), то есть 1502917,22/228= 6591,74 руб

Индивидуальный пенсионный коэффициент (ИПК) на 31 декабря 2014 г = 6591,74/64,10 (ИПК на 31 декабря 2014 г)=102,835

Индивидуальный пенсионный коэффициент (ИПК) на 31 декабря 2014 г = 6591,74/64,10 (ИПК на 31 декабря 2014 г)=102,835

Итого, размер искомой страховой части пенсии составляет 106,393*78,28(стоимость балла в 2018 г)=8328,44 руб.

Кроме страховой, каждому пенсионеру гарантирована базовая часть, которая индексируется ежегодно, как и страховая. В январе 2018 г её размер составлял 4558 руб 93 коп. Сложив базовую и страховую части, мы получаем размер полной пенсии: 8328,44+4558, 93= 12887,37 руб.

Как видим, пенсионный калькулятор для граждан старше 1967 г р., использует и старые правила расчета, состоящие из показателей стажа и заработка, и новые, основанные на перечислении страховых взносов после 2002 г. Чем выше значения этих показателей у будущего пенсионера, тем больше будет его пенсия.

Как начисляется трудовая пенсия по старости, смотрите ответы в следующем видео:

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Согласно новому пенсионному законодательству, с 2015 года трудовая пенсия трансформируется в два вида: страховую и накопительную. Страховая будет зависеть от величины зарплаты, стажа работы, возраста выхода на пенсию и т.д. А размер накопительной пенсии - от суммы страховых взносов, уплаченных в пользу работника, и дохода от их инвестирования. «Ъ» произвел свои подсчеты и подготовил собственный пенсионный калькулятор. Вы можете не только прогнозировать свой доход в старости, но и проверить, на что именно хватит этих средств и что нужно уже сейчас сделать, чтобы увеличить свою будущую пенсию.

Укажите дату вашего рождения:

2005 2004 2003 2002 2001 2000 1999 1998 1997 1996 1995 1994 1993 1992 1991 1990 1989 1988 1987 1986 1985 1984 1983 1982 1981 1980 1979 1978 1977 1976 1975 1974 1973 1972 1971 1970 1969 1968 1967 1966 1965 1964 1963 1962 1961 1960 1959 1958 1957 1956 1955 1954 1953 1952 1951 1950 1949 1948 1947 1946 1945 1944 1943 1942 1941 1940 1939 1938 1937 1936 1935 1934 1933 1932 1931 1930 1929

Заработная плата в месяц:

(официальная, примерно. руб.)

Планируемый возраст выхода на пенсию:

55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

Справочно: пенсионный возраст лет

Трудовой стаж на сегодня (без учета службы в армии и ухода за детьми), лет

Служба в армии, лет:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

На сегодня

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

В будущем

Число детей:

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

На сегодня

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99

В будущем

0 0,5 1 1,5 2 2,5 3

Среднее время ухода за одним ребенком, лет

Год вступления (первого взноса)

2013 2012 2011 2010 2009 2008

Средняя сумма взносов в год (руб.)

ИПК (за периоды до 01.01.2015 и после этой даты)

Сумма пенсионных накоплений

* поля обязательные для заполнения

Размер ежемесячной пенсии: руб.

При такой пенсии вы можете себе позволить:

Чтобы узнать, как увеличить свою будущую пенсию, укажите:

Потребности

Желаемый размер пенсии (руб.):

Пересчитать

Размер пенсии, необходимый для реализации ваших потребностей: руб.

Чтобы достичь желаемого размера пенсии, вы можете:

- Найти способ получать в месяц зарплату (руб.) руб.

- Выйти на пенсию в возрасте лет

- Начать копить самому в банке, негосударственном пенсионном фонде,

страховой компании или матрасе

При накоплении в негосударственном пенсионном фонде

ориентировочный размер ежемесячного взноса руб.

О калькуляторе

- Результаты расчетов с использованием калькулятора являются весьма приблизительными и оценочными.

- Расчеты проводятся с использованием предположений и допущений, по которым у разных экспертов могут быть различные мнения.

- Расчеты не являются полным и точным отражением норм законодательства и не могут использоваться для точного определения размера пенсии.

- Администрация сайта не несет ответственности за последствия любого использования или неиспользования результатов расчетов.

Как производились подсчеты:

- Предполагается, что пользователь выйдет на пенсию не ранее 1 января 2016 года.

- Региональные и прочие надбавки, возможность досрочного выхода на пенсию не учитываются.

- Индексация расчетного пенсионного капитала и рост заработной платы предполагаются по инфляции.

- Размер пенсии рассчитывается на момент достижения возраста выхода на пенсию в ценах года расчета.

- В системе софинансирования предполагается, что пользователь уплачивал взносы с начала года вступления в систему.

- При отсутствии стажа и установлении социальной пенсии возможность участия в софинансировании не предусматривается.

- Все исходные данные и нормы законодательства соответствуют условиям на 01.01.2015.

- Расчетный период выплаты для накопительной части принят таким же как для страховой части.

- Расчет ведется только по полным годам, все платежи года расчета предполагаются выполненными. Указанный стаж работы предполагается на начало года.

- В отношении негосударственного пенсионного обеспечения предполагается выплата индексируемой по доходу пенсии, до назначения пенсии накопления наследуются.

- Расчет только трудовых пенсий (без учета военных, госслужащих и др.)

- Без учета социальных доплат до прожиточного минимума пенсионера.